在印度尼西亚,电商平台之间的竞争是十分强烈的。强大的人口红利就像磁铁一样吸引大量资金注入。

但是以下三件事总是不能被好好地考虑到:

1). 电商市场的竞争

2). 文化差异

3). 支付方式的问题

当你身临印尼首都雅加达,就会迅速意识到这里就是一个电商“巨型擂台”。这座城市能够从机场,高速公路,持续打到市区内。你能想到和想不到的地方都是跨国和本土品牌的PK场:落地出海关后的垃圾桶和灯箱上,等电梯的镜子,公路上大型广告牌等等。不仅如此,不乏有电商斥巨资出动坐拥顶级流量的韩国女团Black Pink来拉拢消费者的心。

【从代言人到优惠力度都要相互比较】

为了预热2018双12并拿下更高的交易量,虾皮购物 (Shoppe) 邀请到Blackpink在现场进行表演和拍摄广告。那一次的重拳出击让他们网上的视频点击率火速破千万,完美地创造了大量的回响。让人意想不到的是,视频内容因为<不符民情> <过于性感> 被检举,最终没能通过审核且被政府部门禁止在电视上播出。

从这一事件可以看出,了解当地风俗民情,条例限制和文化的重要性。深度的调查研究是必不可少的,优质的本土化营销,才能是成功的王道。

Statista (2020)预计到2020年底,印尼电子商务市场的收入会抵达303亿美元,收入预计显示出15.4% 的年增长率(2020-2024年复合年增长率),到2024年,预计市场产量将达到537亿美元。

印尼的电商发展在2009年在印尼本土电商Tokopedia的笔下开始了崭新的诗篇。 但现在,本土不得不与日本,新加坡和中国三国瓜分市场。各种类型的优惠券,减免和包邮对消费者来说已是习以为常了的。当地五大电商平台头目:Tokopedia, Bukalapak, Shopee, Lazada和 Bilili, 分别由软银,京东,SEA 与阿里巴巴等国际大企在背后撑腰。

【印尼消费者的支付习惯】

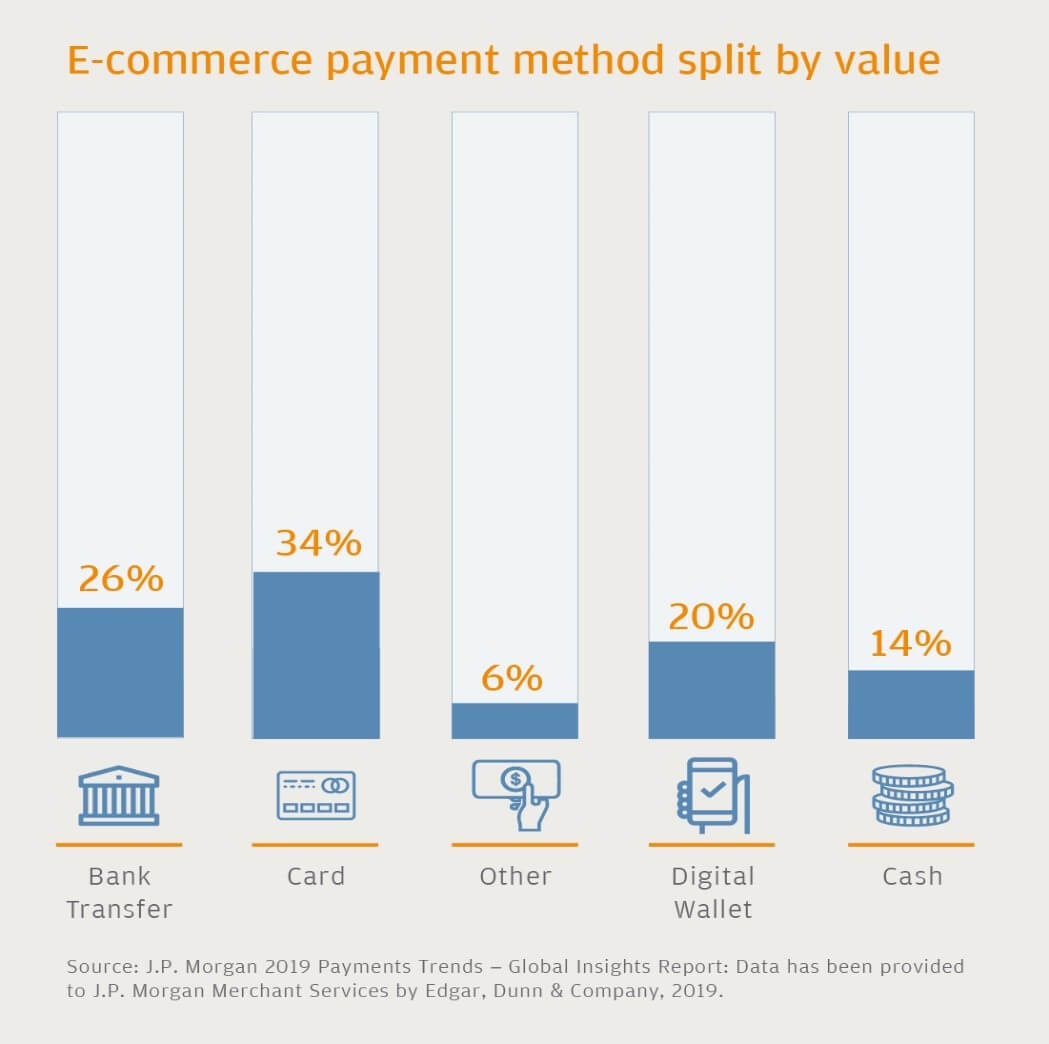

印尼仍然是一个现金支付方式广泛的国家。这就解释了为什么消费者即使在网购时仍然依赖现金。

据2019年摩根的报道显示,现金仍占印尼电商支付空间的14%,这是因为超过一半的人口仍然没有银行存款。所以货到付款是一种普遍的支付方式。

在印度尼西亚,卡支付还是网上购物的主要支付方式,占据了34%的市场份额。尽管信用卡普及率较低,人均借记卡普及率仅为0.59张,人均信用卡为0.07张;Visa®和Mastercard®都是广受认可和利用的品牌,卡支付将在保持在市场中处于领先地位,预计到2021年,复合年增长率为39%。

根据最近的一项调查,印尼电子商务部门预计将同比增长50%,其价值将从2019年的230亿美元增至2020年的350亿美元。更重要的是,30%的被调查者不熟悉在线市场,40%的人打算在新冠(COV19)影响减轻后继续使用电子商务。随着这一上升趋势,人们开始依赖数字支付,公共部门和私营部门都做出了相应的反应。

目前,印尼共有37种本地支付方式(LPM),其中GoPay、Doku、OVO、Dana和LinkAja是争夺支付市场份额的领跑者。随着支付宝与曼迪里银行(Bank Mandiri)和印尼皇家银行(Bank Rakyat Indonesia)合作,正式进入印度尼西亚,加入微信支付(WeChat Pay)今年1月与CIMB Niaga合作,正式获得在印尼运营的许可证,数字支付渗透率会更深。

最近,印尼央行宣布,所有移动支付提供商将用标准化QRIS(印度尼西亚标准QR码)取代QR码,为多家电子钱包提供商使用QR码进行的所有交易提供一个统一的集成平台。

随着印尼的电子支付越发成熟,跨境电商拥有的潜在客户就越加庞大,处境则更加有利。